Altersvorsorge, Versicherungen und unerwartete Geldverluste: Eine private Finanzplanung dient dem Anzitipieren von finanziellen Risiken und der Optimierung Ihres Vermögens. Ähnlich wie beim Unternehmen wird der Privathaushalt analysiert und Maßnahmen zum Gelderhalt und -ausbau vorgenommen. Mehr dazu lesen Sie auf Finanzberater.net!

Die private Finanzplanung analysiert systematisch Ihr Vermögen und prüft Ihre Zahlungsfähigkeit für einen längeren Zeitraum, so dass entsprechende Maßnahmen zur Optimierung getroffen werden können. Dazu zählen die Absicherung von Lebensrisiken in Form von Versicherungen und die Altersvorsorge über verschiedene Zinsszenarien. Die persönliche Finanzplanung hilft Ihnen darüber hinaus, Ihre Vermögensziele und sinnvolle Fristen für Ihre Umsetzung zu definieren, so dass ein stetiger Vergleich zwischen Wunsch- und Realzustand ermöglicht wird. Zudem werden im Rahmen eines geschlossenen analytischen Modells Veränderungen im Lebensstil wie eine Ehe oder Kinder, sowie mit dem Alter wachsenden Ausgaben berücksichtigt, so dass auch Reserven geschafft werden können.

Ziele der privaten Finanzplanung

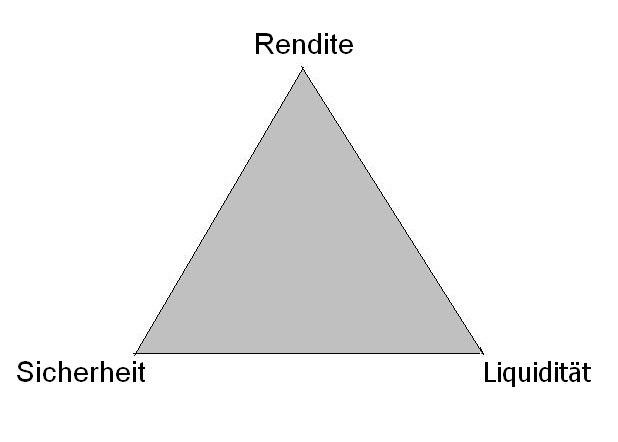

Die Basis für die private Finanzplanung des Privathaushalts stellen umfassende Analysen der Vermögensstruktur des Hauptverdieners dar. Ziel ist es, das sogenannte „magische Dreieck“ zu optimieren, das folgende Aspekte einschließt:

- Rendite

Im Rahmen des Finanzplans werden bestehende Geldanlagen analysiert und neue Möglichkeiten für Vermögensaufbau und die Altersvorsorge miteinander verglichen, so dass ein optimaler Gewinn erwirtschaftet werden kann. Da kaum ein Haushalt nur in einem Institut angeliehen hat, dient die Planung der Übersicht und demzufolge der besseren Verwaltung.

- Sicherheit

Die Sicherheit ist eine weitere, wichtige Komponente, die oftmals vernachlässigt wird. In Bezug auf die Vermögensanlage wird durch die Erstellung des Finanzplans das optimale Rendite-Risiko-Niveau gesucht. Darüber hinaus werden verschiedene Risiken berücksichtigt: Unfälle, Berufsunfähigkeit oder Todesfall werden gezielt mit Versicherungen abgedeckt. Zusätzlich werden Schulden analysiert und optimale Rückzahlungsmöglichkeiten gesucht. Für unerwartete Sonderentnahmen aufgrund von rasant erhöhter Inflation oder hohe Selbstbeteiligung an der Krankenversicherung wird eine zusätzliche Reserve direkt mit eingeplant.

- Liquidität

Die Liquidität bezieht sich auf die Zahlungsfähigkeit des Haushalts. Hierbei werden alle Ausgaben der Geldeinnahmen nach Kategorien gegenübergestellt und genaue Fristen berücksichtigt. Ziel ist es, dass zu jedem gewünschten Zeitpunkt Geld zu Verfügung steht, ohne den Bedarf auf eine eigenständige Kreditauszahlung. Wenn eine Unterdeckung besteht, also wenn die Ausgaben höher als die Einnahmen sind, werden zusätzliche Möglichkeiten für den Geldausbau oder eine erhöhte Ersparnis gesucht.

Private Finanzplanung: Form und Ablauf

Ein Finanzplan wird für Sie privat vom Fachmann in folgenden Schritten erstellt:

- Zunächst werden alle Daten zu Ihrer Ausgangslage zusammengefasst: aktuelle Familiensituation, Verdienstlage, bestehende Verbindlichkeiten, Steuerlast, Geldanlagen und alle Kosten, die für Haushalt, Tilgungen und Versicherungen anfallen.

- Im Anschluss werden diese in einem strukturierten Plan dokumentiert. In einem nächsten Schritt werden Ihre Finanzierungsziele geklärt. Die Berechnung von einer Privatbilanz und einer Geld- und Verlustrechnung dürfen in einem vollständigen Finanzplan nicht fehlen.

- Die Ergebnisse von verschiedenen Handlungsszenarien zum Erreichen Ihrer Ziele werden ermittelt, so dass Sie eine Übersicht über Ihre Möglichkeiten erhalten und ungeplante Veränderungen im Lebensstil vorgesehen werden können. Solche können außer einer neuen Familiensituation, der Kauf einer neuen Immobilie oder Auto und Sonderwünsche wie zum Beispiel Reisen sein. Zusätzliche Reserven werden hierbei eingeplant.

- Zunächst entscheiden Sie mit Ihrem Finanzberater, welche Finanzprodukte zur Steigerung Ihres Lebensstandards führen können und welche Maßnahmen eine zeitliche Priorität haben.

- Die private Finanzplanung schließt zudem eine optionale langfristige Betreuung und Kontrolle Ihrer Finanzen ein, so dass Ihr Vermögen langfristig abgesichert wird. Inwieweit sich der Fachmann weiterhin aktiv an Ihren Entscheidungen beteiligen wird, können Sie darüber hinaus selbst entscheiden.

Eine Finanzplanung, die privat für einen Haushalt durchgeführt wird, bieten Banken, Genossenschaften und Versicherungen weitgehend kostenlos an. Hierbei ist hingegen hohe Vorsicht geboten, denn Finanzberater, die an bestimmte Institute gebunden sind, zielen oftmals auf einen reinen Produktverkauf ab und beraten Sie aus diesem Grund nicht umfassend und vor allem neutral genug. Aus diesem Grund sind freie und unabhängige Berater in der Regel die bessere Wahl: Zwar müssen Sie das Honorar bezahlen, können dafür aber von langfristigen Ersparnisse durch sinnvolle finanziellen Entscheidungen profitieren. Achten Sie in beiden Fällen, auf das Zertifikat „geprüfte private Finanzplaner nach DIN ISO 22222“ und den DVFP-Siegel „Certified Financial Planner“, die die nötige Qualifikation des Fachmanns gewährleisten.