Ein Schufa-Eintrag führt oftmals zu einem abgelehnten Kreditantrag oder einem geplatzten Mobilfunkvertrag. Doch nicht immer haben Sie als Verbraucher Schuld, sind doch bei jedem Vierten die Schufa-Informationen veraltet oder fehlerhaft. In diesem Fall dürfen Sie das Löschen negativer Einträge einfordern. Wir erläutern Ihnen, worauf es bei der Berichtigung ankommt.

Alles auf einen Blick

- Schufa-Einträge entstehen durch nicht getilgte Zahlungsforderungen in Verbindung mit zwei Mahnungen.

- Einträge werden nur nach Begleichung der offenen Forderung gelöscht.

- Bei falschen Daten müssen Sie eigeninitiativ die Löschung beantragen.

- Fehlerhafte Einträge können Sie der Schufa direkt melden. Für beglichene Zahlungen nehmen Sie Kontakt mit dem Gläubiger oder Inkassobüro auf.

- Ihren Antrag sollten Sie zur Sicherheit stets der Auskunftei und dem Unternehmen zuschicken.

- Eine vorzeitige Entfernung ist nur nach Zustimmung des Kreditgebers möglich und wenn keine titulierte Forderung vorliegt.

Definition und Begriffserklärung

Die Schufa und andere Auskunfteien ermitteln anhand statistischer Berechnungen die Kreditwürdigkeit von Verbrauchern.

Kommen Sie einer anerkannten Zahlungsforderung nicht nach, erhalten Sie einen negativen Schufa-Eintrag. Dieser wirkt sich auf Ihren Schufa-Score und damit auf Ihre Bonität aus.

Was ist ein Schufa-Eintrag?

Ein Schufa-Eintrag speichert alle gesammelten Informationen über Ihre bestehenden Kredite und offenen Zahlungsforderungen. Beantragen Sie einen Kredit bei einer Bank, fordert diese vor Vertragsabschluss eine Schufa-Auskunft an und prüft Ihre hypothetische Zahlungsfähigkeit.

Die Auskunftei bewertet Ihre Bonität mithilfe des Schufa-Scores. Dieser statistisch prognostizierte Wert basiert auf gesammelten Daten und statistischen Verfahren. Dabei gilt: Ein hoher Schufa-Score zeugt von einer hohen Kreditwürdigkeit. Allerdings ist das Scoring-Verfahren umstritten, orientiert es sich doch an Kreditverträgen von betroffenen Vergleichspersonen in der Vergangenheit.

Wird im Volksmund von einem Schufa-Eintrag gesprochen, ist der negative Schufa-Eintrag eines Verbrauchers gemeint. Bei der Schufa – andere Auskunfteien sind Bürgel, Boniversum, Deltavista und Infoscore – werden jedoch auch positive Einträge geführt. Sie stehen für eine bestätigte Zahlungsfähigkeit.

Die Einsicht über einen positiven oder negativen Eintrag dürfen Sie nach Artikel 15, Absatz 1 der Datenschutz-Grundverordnung (DSGVO) mehrmals jährlich kostenfrei erfragen.

Wann erhalten Sie einen Schufa-Eintrag?

Einen negativen Schufa-Eintrag erhalten Sie, wenn Sie Ihrer Zahlungspflicht gegenüber anderen Vertragsparteien nicht nachkommen und Sie bereits zwei Mahnungen erhalten haben. Dabei spielt es keine Rolle, ob die Aufforderung gerechtfertigt ist oder nicht. Hat ein Unternehmen eine Rechnung falsch ausgestellt, beispielsweise eine Leistung abgerechnet, die nicht erbracht wurde, sollten Sie Widerspruch einlegen.

Zwischen den beiden Mahnungen des Unternehmens müssen vier Wochen vergehen. Zudem muss die Firma laut Artikel 6 Absatz 1 der DSGVO die Erfassung in den Schufa-Daten spätestens vier Wochen zuvor bei Ihnen ankündigen.

Wie erhält die Schufa meine Daten?

Vor einem Vertragsabschluss erfragt das Unternehmen oder die Bank Ihre Kreditwürdigkeit per Schufa-Auskunft. Im Gegenzug muss das anfragende Unternehmen auch seine Daten über Sie an die Auskunftei senden. Die Schufa überprüft die übermittelten Daten allerdings nicht.

Sie müssen also selbst die Korrektheit Ihrer Daten prüfen. Deshalb ist es wichtig, dass Sie die persönlichen Informationen in regelmäßigen Abständen kontrollieren.

Was sind die häufigsten Gründe für einen Schufa-Eintrag?

Folgende Gründe führen zu negativen Schufa-Einträgen:

- eine nicht bezahlte Rechnung ohne Widerspruch (nach zwei Mahnungen mit Zahlungsaufforderung)

- eine anerkannte Forderung (Rechnungen, die Sie noch nicht bezahlt haben)

- eine fristlose Vertragskündigung seitens des Vertragspartners (bei mehrmaligen Zahlungsrückständen oder Kreditkartenmissbrauch)

- ein gerichtliches Mahnverfahren, eine Privatinsolvenz oder eine eidesstattliche Versicherung

So gelingt die Löschung

Gegen falsche Schufa-Einträge können Sie vorgehen. Beachten Sie die fünf Schritte in der Anleitung und schicken Sie die Unterlagen je nach Anliegen an die Auskunftei und den Gläubiger. Ein Musterbrief kann als Vorlage dienen, Sie sollten ihn aber immer individuell modifizieren.

Wie können Sie die Löschung eines Schufa-Eintrags veranlassen?

Für das Entfernen eines falschen Schufa-Eintrags ist unbedingt die Tilgung der offenen Forderung notwendig. Alle Schritte im Überblick:

- Beglichene Forderung: Um einen Vermerk entfernen zu lassen, müssen Sie den ausstehenden Zahlungsaufruf beglichen haben.

- Eigenauskunft einfordern: Bei der Auskunftei haben Sie die Möglichkeit einer kostenlosen Selbstauskunft per Formular. Legen Sie dem Formular eine Kopie des Personalausweises sowie eine Kopie der Meldebescheinigung bei. Die Meldebescheinigung erhalten Sie bei Ihrer Gemeinde oder im Bürgeramt der Stadt.

- Prüfung der Selbstauskunft: Ungefähr zwei Wochen nach der schriftlichen Anforderung erhalten Sie einen Ausdruck Ihrer Einträge per Post. Diese überprüfen Sie genau auf Fehler und notieren sie.

- Ansprechpartner ausfindig machen: Fehlerhafte Kontaktdaten melden Sie der Schufa. Für alle anderen Fälle müssen Sie zudem das zuständige Unternehmen anschreiben.

- Änderungswunsch an Schufa und Unternehmen schicken: Unternehmen arbeiten nicht nur mit der Schufa, sondern auch mit anderen Auskunfteien zusammen. Daher sollten Sie Ihre Änderungswünsche unbedingt an die Firmen schicken, damit die negativen Einträge überall geändert werden. Legen Sie dem Schreiben an die Auskunftei entsprechende Unterlagen wie den Erledigungsvermerk des Gläubigers oder eine Meldebescheinigung bei fehlerhaften Kontaktdaten bei.

Wo kann ich meinen Eintrag löschen lassen?

An wen Sie sich für eine Löschung fehlerhafter Schufa-Daten wenden müssen, ist vom Sachverhalt abhängig. Sind Ihre Kontaktdaten falsch eingetragen, wenden Sie sich direkt an die Schufa. In allen anderen Fällen melden Sie sich auch beim ehemaligen Gläubiger.

Um die falsch gespeicherten Daten aktualisieren zu lassen, schicken Sie Ihr Anschreiben an:

Schufa Holding AG

Privatkunden Service Center

Postfach 10 34 41

50474 Köln

Beim Kreditgeber melden Sie sich, damit er einen Erledigungsvermerk ausstellt und an die Auskunftei schickt. Hat der ursprüngliche Vertragspartner seine Forderung in der Zwischenzeit an ein Inkassobüro abgetreten, ist dieses Ihr Ansprechpartner. Ob ein Inkassobüro zuständig ist, erfahren Sie in der Selbstauskunft. Darin ist das für die offene Forderung zuständige Unternehmen vermerkt.

Musterbrief: So erstellen Sie ein korrektes Anschreiben

Beim schriftlichen Kontakt mit dem Unternehmen und der Auskunftei sollten Sie auf drei Punkte achten: Berichtigung der Daten fordern, Frist von vier Wochen setzen und Brief signieren.

Was müssen Sie bei einem Anschreiben beachten?

Ihr Anschreiben sollte wie folgt strukturiert sein:

- Beginnen Sie das Anschreiben mit dem Briefkopf, der all Ihre persönlichen Daten umfasst, um Verwechslungen vorzubeugen.

- Bitten Sie um die Löschung des Eintrags.

- Setzen Sie eine vierwöchige Frist.

- Bitten Sie um eine schriftliche Benachrichtigung über den aktualisierten Vermerk.

- Fügen Sie dem Schreiben eine Kopie oder einen Screenshot des zu löschenden Vermerks und gegebenenfalls weitere Unterlagen bei.

Ist der Musterbrief kostenlos?

Wir stellen Ihnen drei kostenlose Musterbriefe zur Verfügung.

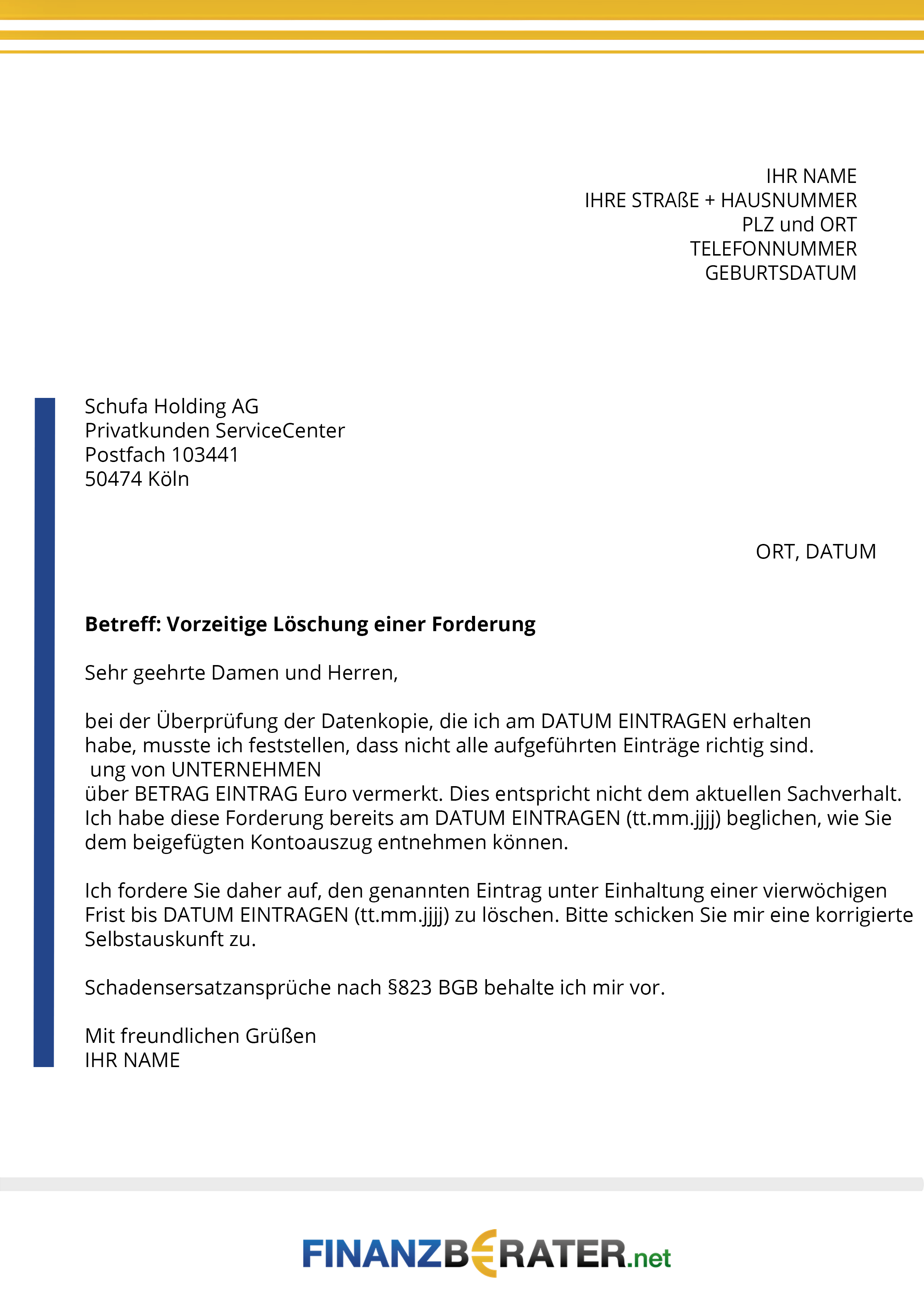

Musterbrief zur vorzeitigen Löschung einer Forderung

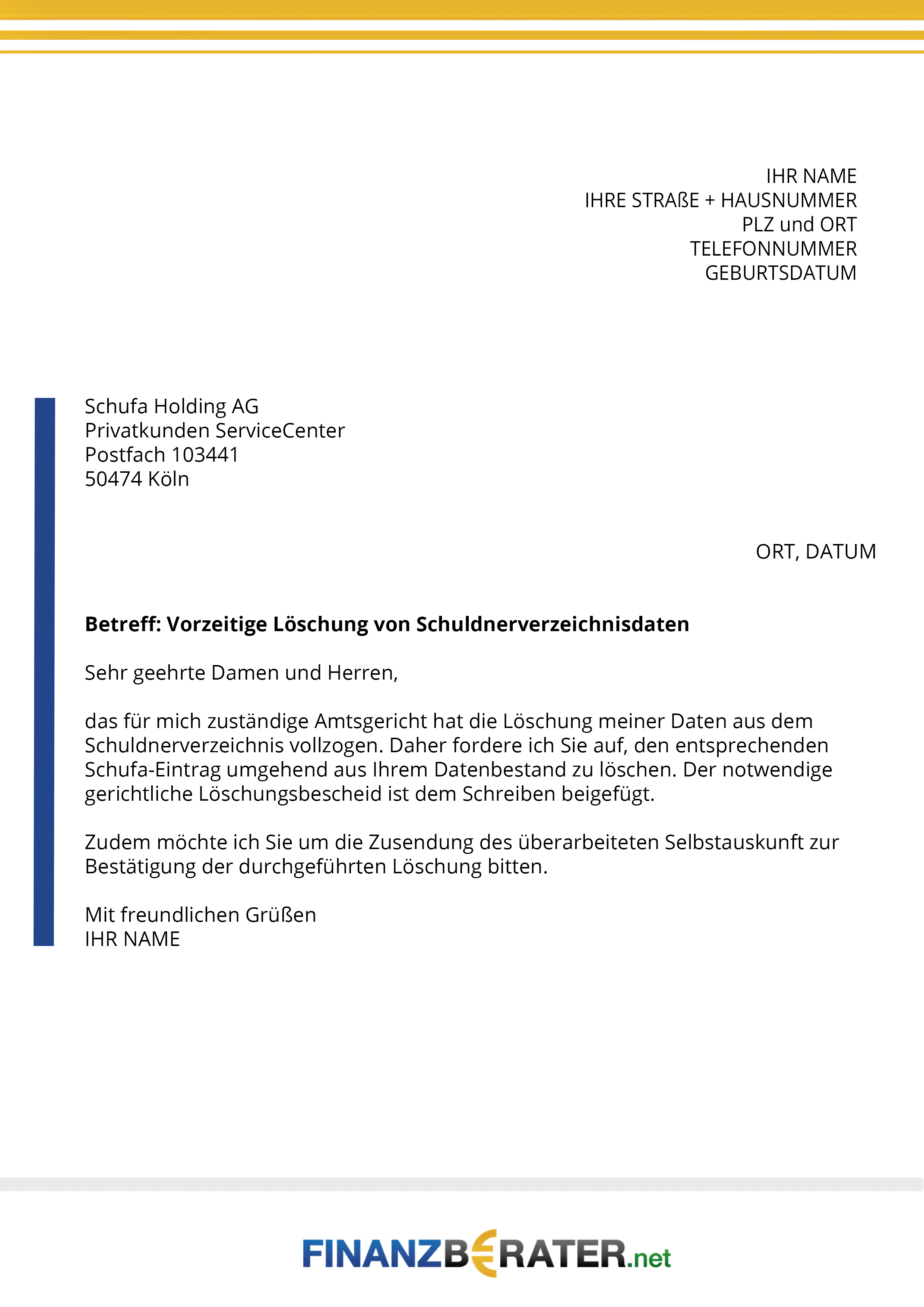

Musterbrief zur vorzeitigen Löschung eines Schuldnerverzeichnisses

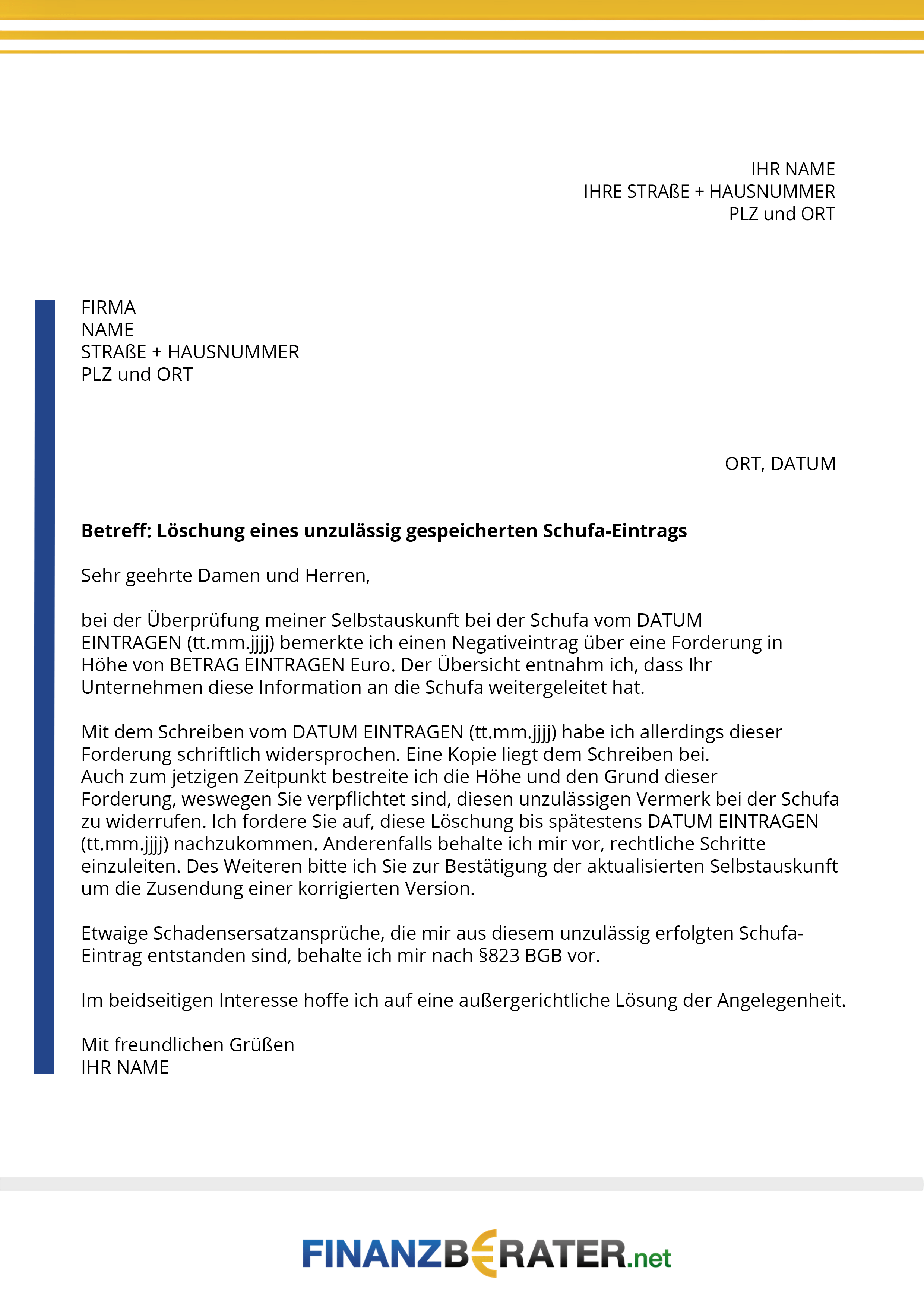

Musterbrief zur Löschung unzulässig gespeicherter Informationen

Die im Musterbrief in Großbuchstaben aufgeführten Daten füllen Sie bitte individuell aus. Etwaige Anpassungen – beispielsweise beim Anschreiben an das Unternehmen, falls Sie die Zahlung getätigt und nicht widersprochen haben – nehmen Sie bitte selbst vor.

Rechte als Verbraucher

Ein Schufa-Eintrag lässt sich nur bei fehlerhaften Daten oder getilgten Zahlungsforderungen löschen. Nach Paragraph 35 Absatz 1 des Bundesdatenschutzgesetzes ist die Auskunftei zur Entfernung oder Korrektur der falschen Informationen verpflichtet.

Wann können Sie den Schufa-Eintrag löschen lassen?

Sofern ein Schufa-Eintrag nicht korrekt ist, haben Sie das Recht, dessen Berichtigung zu beantragen. Drei unterschiedliche Arten fehlerhafter Schufa-Einträge gilt es zu unterscheiden.

Falscheinträge: Falsche oder bereits beglichene Forderungen löscht die Schufa umgehend und ohne großen Aufwand. Denn für einen Vermerk benötigt sie eine Faktengrundlage. Liegt diese nicht vor, verfliegt der Anspruch auf den Eintrag. Auch bei falschen oder fehlenden persönlichen Daten erfolgt eine sofortige Löschung beziehungsweise Korrektur der gespeicherten Informationen.

Geringfügige Schulden: Bei einer Forderung von bis zu 2.000 Euro wird der Eintrag umgehend gelöscht, wenn die Summe innerhalb von 14 Tagen nach der Meldung beglichen wird und keine titulierte Forderung besteht.

Titulierte Forderungen: Ist der Schuldner mehrmals den Aufforderungen zur Zahlung nicht nachgekommen, kann der Gläubiger einen Mahnbescheid beantragen. Bestätigt ein Richter die offene Forderung, liegt offiziell eine titulierte Forderung vor. Dann ist der Kreditgeber berechtigt, rechtlich gegen den Schuldner vorzugehen. – In einem letzten Schritt kann die Zwangsvollstreckung erfolgen.

Für eine vorzeitige Entfernung des Eintrags muss die titulierte Forderung beglichen sein. Erst dann wird der Vermerk im zuständigen Amtsgericht gelöscht. Abschließend bedarf es der Einwilligung des Gläubigers (=Erledigungsvermerk). Stimmt Letzterer der vorzeitigen Entfernung nicht zu, bleibt der Vermerk bis zum Ende der Sperrfrist (drei Jahre) bestehen. Ein gerichtliches Vorgehen ist für Sie in diesem Fall zwar möglich, allerdings mit erheblichen Mehrkosten verbunden.

Offene Forderungen: Ist eine Forderung nicht getilgt, ist ein Entfernen prinzipiell nicht möglich. Offene Kredite werden von der Schufa automatisch und erst nach Ablauf gelöscht.

Wer kann Schufa-Einträge löschen?

Negative Schufa-Einträge kann nur der Gläubiger oder die Schufa löschen. Als Verbraucher dürfen Sie lediglich die Löschung beantragen. Dafür fordern Sie die kostenlose Selbstauskunft per Formular an und gleichen die Daten auf Fehler ab. Fallen Ihnen falsche Daten oder bereits bezahlte Rechnungen auf, können Sie die Entfernung beantragen.

Damit ein Eintrag nicht länger besteht, muss der Kreditgeber sein Einverständnis zur Löschung geben. Dafür nehmen Sie nach der Tilgung der offenen Forderungen Kontakt mit dem Unternehmen oder Inkassobüro auf und bitten um die Entfernung des Eintrags (MUSTERBRIEF). Stimmt der Kreditgeber zu, meldet er dies der Schufa und Ihr Eintrag ist gelöscht.

Ein gesetzlicher Anspruch per se besteht allerdings nicht. Kommt der ehemalige Gläubiger ihrer Bitte nicht nach, kann nur die Schufa den Vermerk löschen. Dies geschieht meist nach Ablauf der Sperrfrist.

Fristen bei der Löschung

Falsche Einträge bei der Schufa können Sie jederzeit entfernen lassen, je nach Speicherfrist sofort, vorzeitig oder nach Ende der Speicherfrist.

Wie lange dauert die Löschung?

Die Schufa löscht Eintragungen nur dann, wenn Sie die ausstehende Forderung beglichen haben und die entsprechende Speicherfrist abgelaufen ist. Die Speicherfrist, auch code of conduct, definierte die Auskunftei in Kooperation mit den Landesdatenschutzbehörden. Je nach Anlass des Eintrags dürfen die Angaben bis zu drei Jahre bestehen.

Löschfristen

Falscheinträge: sofort

Geldbeträge unter 2.000 Euro: sofort nach Begleichung der ausstehenden Zahlungsaufforderung innerhalb von zwei Wochen

Daten aus Schuldnerverzeichnissen: nach 3 Jahren oder vorzeitig mit Nachweis des Amtsgerichts und Zustimmung des Gläubigers

Informationen über Girokonten, Kreditkarten und Mobilfunkverträgen: nach Kündigung des Kontos

Kreditanträge: 12 Monate nach der Anfrage

Bezahlte Kredite: 3 Jahre nach vollständiger Tilgung

Informationen über Kredite: 3 Jahre nach Rückzahlung

Beginn der Frist bei bezahlten Krediten ist nach Paragraph 35 Absatz 2 des Bundesdatenschutzgesetzes nicht das Datum, an dem Sie die Forderung beglichen haben, sondern der 01.01. des folgenden Kalenderjahres. Bei Schuldnerverzeichnissen von Amtsgerichten wird hingegen der exakte Tag angerechnet.